中国"电子烟第一股"火了!暴涨2078%,总市值升至1780亿

新股造富的故事,仍在延续。

7月10日,思摩尔国际(06969.HK)登陆港股,成为“中国电子烟第一股”,开盘暴涨超120%,截至收盘,报31港元/股,涨幅扩大至150%,总市值达1780.49亿港元。

值得注意的是,思摩尔国际前身为新三板公司麦克韦尔(834742),从新三板摘牌前,其总市值为73.88亿元。

一年后,麦克韦尔摇身一变成韦思摩尔国际,总市值则从73.88亿元飙升至1780.49亿港元(约合人民币1609亿元),身价暴涨超20.78倍,秒变新三板“最牛”转板股。

上市首日市值破1600亿,成“最牛”转板股

值得注意的是,思摩尔国际前身为新三板挂牌企业麦克韦尔,是一家专业从事电子雾化器和开放式电子雾化设备APV研发、生产和销售的公司。

目前已发展成为全球最大的电子雾化设备研发、生产企业之一,麦克韦尔目前的业务包括 ODM 和自有品牌APV 两大板块。

2015年12月,麦克韦尔以每股11.8元的价格在新三板挂牌,随着业绩不断增长,麦克韦尔的股价也一路水涨船高,且交易活跃。

2018年6月,麦克韦尔股价最高涨至151.47元/股(复权后),较挂牌之初的11.80元上涨超1184%,成为新三板第一只收益率超过10倍的股票。

挂牌期间,麦克韦尔共实施5次现金分红,累计现金分红超13.6亿元。

2018年年底,麦克韦尔宣布拟从新三板摘牌,并宣布筹划在其他证券交易所上市,并最终于2019年6月终止挂牌。

值得一提的是,主营业务为锂电池供应的上市公司亿纬锂能曾在2014年4月1日以4.39亿元的现金对价收购了麦克韦尔50.1%的股权。

2019年12月18日,亿纬锂能收到思摩尔支付的麦克韦尔股权转让款,合计约4.11亿元。上述交易完成后,亿纬锂能不再直接持有麦克韦尔股权,而是以间接持股的方式继续持有麦克韦尔约37%的权益。

思摩尔于2019年年底向港交所递交上市申请材料,并于7月10日正式上市,成为了一只大牛转板股。

获资本热捧 募资规模约79亿

从前期的认购情况来看,思摩尔被资本追捧的热情已经显现。

思摩尔国际7月9日早间发布公告称,以每股12.40港元的发行价计算,本次全球发售所得款项净额预计约为68.63亿港元;若悉数行使总计8615.2万股的超额配售权,所得款项净额将额外增加10.36亿港元,即总计达约78.99亿港元。

在本次发售过程中,香港公开发售部分获约116倍超额认购,而国际发售部分则获约18.8倍超额认购。

开盘前,华能信托、Prime Capital Funds在内的10位基石投资者已认购合共2.13亿股发售股份,约占全球发售股份数目的37.06%。

思摩尔表示,此次募资的50%将用于提高公司产能;25%用于在新生产基地实施自动化生产及装配线、升级集团级ERP系统及升级公司的现有工厂;20%将用于投资研发;5%将用于拨付公司的运营资金及其他一般企业用途。

在港股上市首日,思摩尔国际同样获得投资者热捧,股价一日暴涨150%,总市值升至1780.49亿港元。同时,成交额高达85亿港元。

华盛证券认为,思摩尔上市首日的大涨反映出了资本市场对电子烟前景的青睐。除了思摩尔之外,在港股和A股,都有电子烟产业链相关标的,并且这些标的在近期均录得较大涨幅。

以华宝国际(00336.HK)为例,从6月30日至7月9日,该股不断创下历史新高,区间累计涨幅达到157.93%,不过,今日该股却暴跌19.2%。

中烟香港同样也是获得资金爆炒的电子烟概念股,此前有一波凌厉的升幅,但目前也同样开始回落。

业绩能否撑起1000亿市值?

对于投资者而言,更为重要的是,未来思摩尔的业绩和前景能否撑起这份市值?

要知道的是,尽管被外界成为“中国电子烟第一股”,但思摩尔并不是一个电子烟品牌,它是一家电子雾化生产和制造商,也就是各种小烟品牌背后的生产方。目前,国内的电子烟品牌如悦刻、魔笛,都有思摩尔提供的陶瓷雾化芯。

该公司既代工也有自己的品牌,甚至还有CBD和医疗雾化科技产品研发,因此相对于“电子烟第一股”,“电子雾化科技第一股”的称号可能更适合它。

招股书显示,思摩尔的主要业务为基于ODM制造加热不燃烧产品的电子雾化设备即电子雾化组件,收入主要来自相关产品的销售。

2016年至2019年,思摩尔的营业收入从7.07亿元增至76.11亿元,复合年增长率为120.8%;净利润则从1.06亿元升至21.74亿元,复合年增长率为173.5%。

业绩增长迅猛,一方面得益于其头部企业的位置。

弗若斯特沙利文的资料显示,按2019年收入计算,思摩尔是全球最大电子雾化设备制造商,占总市场份额的16.5%,比后四名的总额还要多。

另一方面,思摩尔在2016年研发出新的陶瓷加热技术,可以过滤烟油的杂质,实现即时雾化,使其产品更加安全、口感更好,而且可以自动化生产,在2018年获得权威大奖金叶奖。

2018年,陶瓷加热技术上市,当期录得营收4.15亿元,2019年这一块的收入就翻了三番达到了35.95亿元。

这项技术的毛利率达到50.5%,这也带动思摩尔综合毛利率逐年攀升。2019年其毛利率为44%,较2016年增长了近20个百分点。

华盛证券分析认为,虽然上市后股价翻了1倍多,但思摩尔的利润增速非常快,在非常高的业绩预期下,目前公司的估值仍然在合理范围内。

天风证券报告也指出,思摩尔作为全球最大的雾化设备生产商,壁垒优势不断凸显,随着全球雾化式设备及新型烟草渗透率的提升,思摩尔有望继续分享行业超额增长。

电子烟市场,未来是否可期?

而思摩尔背靠的也是一个具有想象力的市场。

电子烟,作为一种全新的电子消费品,目前已经跟随潮流在全球范围内流行起来。

弗若斯特沙利文数据显示,2014年至2019年,全球电子烟市场规模复合增速达到24.2%,下一个5年,预计年复合增速将达到24.9%,市场空间将从2019年的367亿美元上涨到1115亿美元,电子烟增长速度明显高于传统卷烟市场。

但,对于思摩尔而言,未来的风险点之一即来自监管的影响。

电子烟在全球多个地区均受到了严格的监管,以中国内地为例,电子烟只能通过线下门店销售。在美国,监管也逐渐趋严。去年9月,美国多个州发布禁令,禁止销售各种形式的非烟草口味的电子尼古丁传送系统产品等。

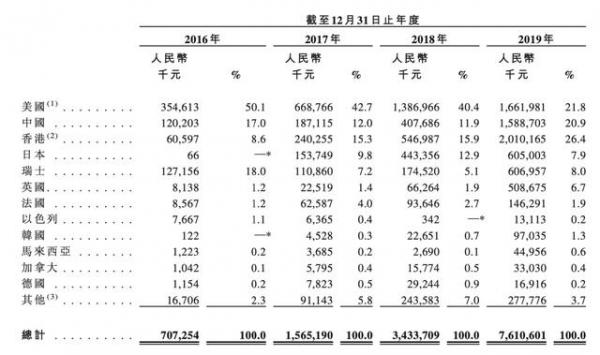

目前,思摩尔国际的业务主要分为两类:其一面向企业客户的业务;其二则是面向零售客户的业务。其大部分产品销往50多个海外国家,主要包括美国、日本及欧洲国家。2019年,中国内地市场的收入占比仅为20.9%。

此外,不可否认的是,电子烟确实是有害的,但相比其他产品而言,它又是减害的。

思摩尔也在招股书中坦言:“倘医疗界确定电子雾化设备的使用会造成长期健康风险,则电子雾化设备的市场需求可能大幅下降,这可能对公司的业务、财务状况和经营造成重大不利影响。”

相关文章

- 真没想到强眼—城市护眼小屋连锁品牌介绍(强眼护目灯价格),

- 学会了吗视力矫正加盟有市场做吗?是否能赚钱?(视力矫正连锁加盟十大品牌哪个好),

- 学到了吗护眼市场风口何在(护眼市场前景分析),

- 干货分享无自用不分享,效果就是底气!达渼天下冷熏护眼膏,靠无数的客户体验做出来的市场~全国加盟进行中|咨询怎样代理|多少钱一盒|联系电话(达天下什么意思),

- 干货分享护眼市场超级爆品,送出去就裂变赚钱?(护眼产品哪个好),

- 想用电子烟来戒烟?电子烟真的能辅助戒烟吗?

- 贩卖含合成大麻素成分的电子烟,花季少年犯贩卖毒品罪获刑三年

- 40%英国烟民误认为电子烟危害大,多位公共卫生专家:消除误解迫在眉睫!

- 大水壶电子烟可用9000口可调吸阻的一次性电子烟全新升级不加价

- 草莓味奶茶杯电子烟哪个好?奶茶杯草莓好抽吗?